「良かれと思って」が裏目に?外壁・屋根の軽微なリフォームで減税が受けられなくなってしまった

- 2月18日

- 読了時間: 4分

はじめに:

塗装工事はもともと「対象外」

リフォームの現場でお客様からよくいただく質問があります。

「外壁塗装をしたら、増改築等工事証明書を出して所得税のローン減税を受けられますか?」

結論から申し上げると、答えはNOです。

塗装工事はあくまで表面的なメンテナンスであり、制度が定める「増改築等の対象工事」には含まれないというのが通説です。

ここまでは、私たち建築実務者の間では「いつもの話」として定着しています。

変わってしまった「屋根・外壁」の境界線

問題はここからです。 「じゃあ、塗装がダメなら、サイディングの貼り替えや屋根の葺き替えはどうなの?」という話になります。

これまでは、私たち実務者の多くはこう解釈してきました。

「建材をまるごと交換するなら、それは建築基準法でいう『大規模な修繕・模様替え(第1号工事)』に該当するだろう。だから減税の対象だ」

住宅の寿命を延ばすための重要な工事ですから、これは極めて妥当な解釈でしたし、実際にそのように運用されてきた現場も多いです。

しかし今、この「当たり前」が国の方針によって覆されてしまったのです。

「4号特例見直し」がもたらした皮肉な副作用

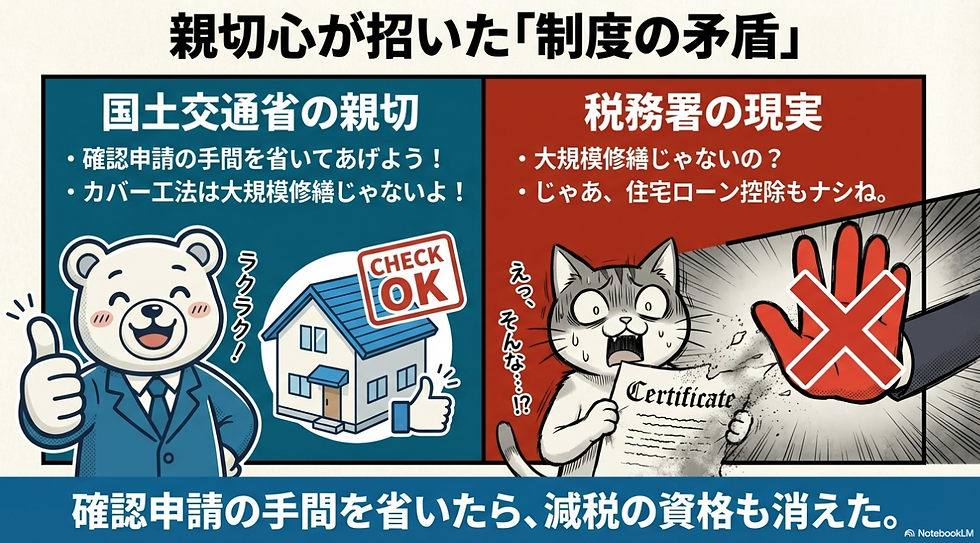

きっかけは、2025年4月から施行された「4号特例の見直し(建築確認・検査の対象拡大)」です。

これに伴い、国交省は混乱を避けるため、「どこからが確認申請が必要な『大規模な修繕・模様替え』なのか」という定義を改めて明確にしました。

国が出した技術的助言(ガイドライン)には、はっきりとこう書かれています。

• 屋根の工事:

「屋根ふき材のみの改修」や「カバー工法」は、大規模の修繕・模様替には該当しない。

• 外壁の工事:

「外装材のみの改修」や「外壁の内側からの断熱改修」は、大規模の修繕・模様替には該当しない。

つまり、「下地(野地板や構造用合板など)までやり直さない限り、それは大規模の修繕ではない」という線引きが確定してしまったのです。

国としては、リフォーム業界の負担を減らすため、「屋根の葺き替えやサイディング交換くらいで、いちいち確認申請(とそれに伴う省エネ基準適合チェックなど)を求めないよ」と“譲歩”したつもりなのでしょう。

しかし、これが「増改築等工事証明書」の世界では大問題になります。

メンテナンス推奨のはずが、減税からは除外

「大規模の修繕に当たらない=確認申請不要」とされたことで、同時に「増改築等工事の第1号工事の(大規模の修繕)にも当たらない」というロジックが成立してしまいました。

整理すると、こういうことです。

1. 以前:

外装の貼り替え等は「大規模の修繕」と解釈でき、減税対象になり得た。

2. 現在:

「下地をいじらないなら大規模の修繕じゃない(確認申請も不要)」と定義された。

3. 結果:

一般的な外装リフォーム(外装材の貼り替え)では、第1号工事としての所得税減税が受けられなくなった。

国は「住宅ストックを大切に、メンテナンスして長く住もう」と旗を振っています。

しかしその一方で、長寿命化の主役である「適切なタイミングでの外装メンテナンス」を、減税の対象となる「大規模修繕」の枠から追い出してしまいました。

これでは、「ボロボロになるまで放置して下地まで腐らせた家」の工事は減税対象になり、「定期的に適切にサイディングを交換して維持管理している家」は減税対象にならない、という矛盾すら生じかねません。まさに政策のボタンの掛け違いが起きていると言わざるを得ません。

おわりに:誰のための制度改正か

外装工事を行う業者さんからすれば、「確認申請をすることにならなくてホッとした」のとは別に、お客様への大きなメリット(減税)を提示できなくなってしまいました。

まあ、意地悪く言えば、そんなにこの制度は利用されていなかったにせよです。

意図的ではないにしても、結果として優良なメンテナンス工事を行う施主様の意欲を削ぐような形になっている今の状況。 住宅の質を上げたいのか、それとも単に役所の手続きを整理したかっただけなのか。

国の「おせっかい」な緩和措置が、余計な矛盾まで引き起こした――いち実務者として、そんな気がしてなりません。

コメント